연봉 3,000만 원이면 ÷ 12를 했을 경우 딱 월 250만 원이 됩니다.

하지만 실제 수령금액은 250만원이 되지 않죠. 이렇게 연봉과 실수령액이 차이가 나는 이유는

보험료나 원천세 때문인데요.

이렇게 공고에는 3,000만원이 올라오더라도 실제로 세후금액은 더 적게 수령하게 됩니다.

그렇다면 연봉 3,000만원부터 3,600만 원까지 실제 세전연봉과 실수령액이 어떻게 다른지 한번 알아볼게요!

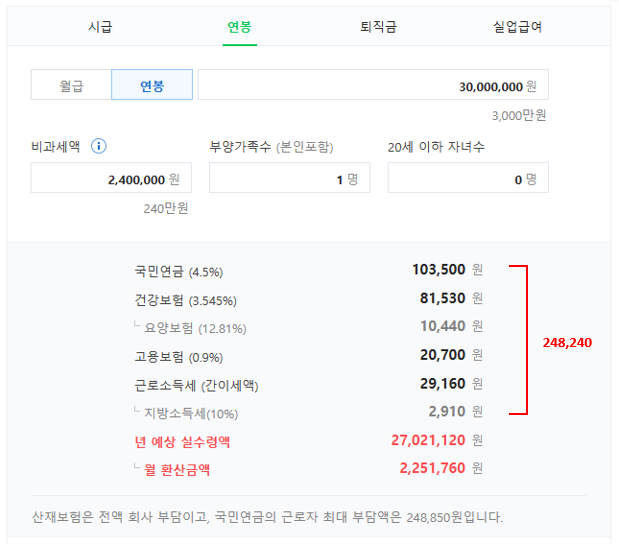

연봉 3,000 / 실수령액 27,021,120 (월 2,251,760)

연봉 3,000만 원의 경우

- 국민연금 103,500

- 건강보험 81,530

- 요양보험 10,440

- 고용보험 20,700

- 근로소득세 29,160

- 지방소득세 2,910

으로 월 248,240원을 공제 후 실수령하게 됩니다.

때문에 2,500,000원에서 실수령액은 2,251,760원으로 줄어들게 되죠.

이 금액이 12개월이면 27,021,120원이 되겠네요.

연봉 3,200 / 실수령액 28,765,160 (월 2,397,097)

연봉 3,400 / 실수령액 30,472,240 (월 2,539,353)

연봉 3,600 / 실수령액 32,092,200 (월 2,674,350)

연봉 3,000일 경우 12개월로 나누었을 때 250만 원이었는데, 막상 실 수령액으로 월 250만원이 되기 위해서는 연봉 3,400이 되어야 합니다.

또한, 같은 연봉을 받는 직원끼리도 부양가족이나 자녀의 수에 따라 근로소득세가 다르기 때문에 실수령액이 달라지는 경우도 많습니다.

4대 보험... 너무 많이 떼어간다...가입 안 하면 안 될까?

직장인이라면 누구나 하는 생각입니다. 결국 내 연봉만큼 실수령액이 높지 않은 것도 4대 보험 때문인데 안 들면 안 될까 하는 생각도 들죠.

하지만 4대 보험의 구성을 보시면 노령, 질병과 부상, 업무상 재해, 실업 등 어느 한 가지도 무시할 수 없는 요소들입니다.

실제로 이 4대 보험은 사회보험으로서 민간보험과는 다르게 보험가입 여부가 강제성을 띈다는 특징을 갖고 있습니다.

이전에 아르바이트를 할 경우에는 4대보험 들 거냐 아니면 원천세만 뗄 거냐 하는 사업주들도 많았습니다만(지금도 있는지 모르겠네요..) 요즘은 정확하게 4대 보험을 가입하고 나중에 문제 되지 않게 원칙적으로 처리하는 사업장이 훨씬 많아졌습니다.

연봉 3,000~3,600까지의 실 수령액에 대해 알아보았습니다.

댓글