작년 이맘때와 지금의 국내 기준금리를 비교해보면 상당히 많이 오라 갔다는 것을 알 수 있습니다. 작년 이맘때에는 기준금리가 1%였는데, 지금은 3.25%이니 3배가 넘게 올라간 시점인데요.

그래서 요즘들어 부쩍 젊은 층을 중심으로 적금에 대한 관심이 많아지고 있습니다. 그래서 이번 포스팅에선 전통적인 적금 재테크 방법의 하나인 풍차 돌리기 적금에 대해 간략히 정리해보도록 하겠습니다.

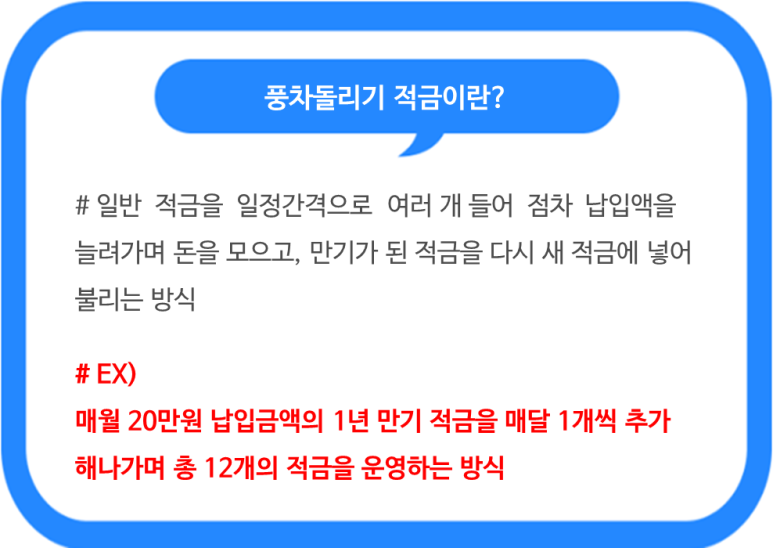

풍차 돌리기 적금이란?

풍차 돌리기 적금에 대해 간략히 설명하자면, 일정한 납입금액의 적금을 매월 1개씩 늘려가면서 점차 납입액을 늘려가는 방법입니다. 그리고 하나의 적금이 만기가 되어 원금과 이자를 수령하면 그것을 다시 적금에 넣는 방식으로 보시면 되겠는데요.

예를 들어서 1년 만기로 2400만 원짜리 적금 하나를 가입하는 게 아니라, 1년 만기 20만 원 납입금액의 적금을 12개를 가입하는 것이죠. 그랬을 경우 첫째 달에는 1개부터 시작해서 매월 적금을 한 개씩 늘려가는 것입니다.

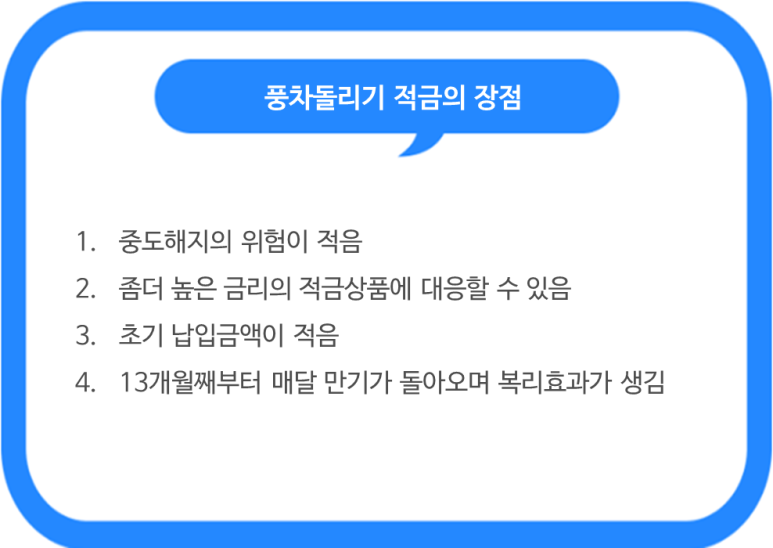

풍차 돌리기 적금 장점

단순히 200만 원 납입금액의 1년 만기 적금과 풍차 돌리기 적금의 차이점이 별로 느껴지지 않을 수 있는데요. 의외로 비교해보면 장점이 많이 있습니다.

첫 번째로 납입중간에 중도해지를 해야 할 경우 감수해야 할 리스크를 적게 부담할 수 있죠.

예를 들어 6개월째에 급전이 필요해 중도해지를 해야 한다면 1개의 적금은 온전히 이자를 손해 봐야 하는데요. 풍차 돌리기의 경우 딱 필요한 금액만큼만 납입 횟수가 적은 적금을 해지하면 되니 리스크가 적습니다.

두 번째로 한창 1개의 적금에 가입해 납부하고 있는데, 도중에 높은 금리의 특판상품이 나오면 배가 아플 수 있죠. 만약 풍차 돌리기를 이용한다면 그때그때 가장 좋은조건의 적금에 가입 가능하다는 장점이 있습니다. 세번째로는 처음 시작시에는 납입금이 적으니 소액으로 시작가능하다는 장점이 있구요.

마지막으로 1년 만기가 처음 돌아오는 13개월째부터 매달 만기가 돌아오게 되는데요. 그렇게해서 수령하는 원금과 이자를 다시 적금에 가입하면서 복리이자 효과가 생기게 됩니다.

여기까지 풍차돌리기 적금에 대해 살펴봤습니다.

물론 단점도 없는 건 아닌데요. 일단 첫 만기가 돌아오는 1년을 기다리기가 어렵기도 하고요. 지금과 같이 금리가 높은 시기에서 하락세로 돌아서면 고금리 적금이 줄어들기도 합니다. 그래도 단순히 하나의 적금을 가입하는 것보단 장점이 많으니 적금으로 재테크를 희망하신다면 한번 시도해보시면 좋을 것 같습니다.

2022.12.27 - [LIFE] - 2023 기준 중위소득 50%, 70%, 100%, 120%, 150%

2023 기준 중위소득 50%, 70%, 100%, 120%, 150%

정부에서는 주거, 의료, 복지 등 여러 분야에서 저소득 계층을 위해 다양한 지원책을 펼치고 있습니다. 주거분야에선 특별공급, 임대주택 등을 제공하고 의료분야에선 의료급여수급제도를 운영

dyflqhrh55.tistory.com

2022.12.21 - [LIFE] - 2023년 계묘년 운세 (띠별 무료운세)

2023년 계묘년 운세 (띠별 무료운세)

오늘은 2023년 삼재띠 및 띠별 운세를 알아보는 시간을 가져보도록 하겠습니다. 삼재띠에 속하게 되면 그 해는 무탈히 지나가길 빌어야하는데요, 실제로 저는 작년에 삼재띠였는데 투자로 많은

dyflqhrh55.tistory.com

2022.12.20 - [LIFE] - 2023년 달라지는 부동산 제도 18가지

2023년 달라지는 부동산 제도 18가지

지난 문정부 때에 부동산 시장의 규제로 인해 축소되고 금리인상 여파로 인해 부동산 시장이 위축되는 현상이 일어나면서 2022년 새 정부인 윤정부가 들어서면서 부동산 시장의 거래 안정화 방

dyflqhrh55.tistory.com

댓글